אני מכין הרצאה למקום העבודה שלי על השיקולים העסקיים והכלכליים שמניעים את עולם הקוד הפתוח. כחלק מההכנה להרצאה החלטתי לבדוק את ביצועי מניית מיקרוסופט מול ביצועי חברת הלינוקס הגדולה בעולם, Red Hat.

חברת Red Hat מציעה שירותי פיתוח, תמיכה ואינטגרציה של הפצת לינוקס (שנקראת Red Hat Enterprise Linux, או בקיצור RHEL) לגופים עסקיים. המוצרים שלה כוללים גרסאות לינוקס לשרתים, שולחנות עבודה, מכונות וירטואליזציה ועוד. חוץ מזה היא גם תומכת בפיתוח ותחזוקה של הוצאת Fedora, שהיא למעשה הגרסה החינמית והחופשית של Red Hat, ושמיועדת בעיקר לשוק המשתמשים הפרטיים.

כמה כסף כבר יכול להיות באינטגרציה ותמיכה של לינוקס, אתם שואלים את עצמכם? אם כן, נכון ל-4.4.2010, שווי החברה עומד על 5.65 מיליארד דולר, היא מעסיקה כ-2800 עובדים בכל העולם, וההכנסות שלה בשנה האחרונה עמדו על כמעט 719 מיליון דולר. בפעם הבאה שיסבירו לכם שאין מודל עסקי בקוד פתוח, תשלחו את מי שמסביר לכם לדוח הכספי השנתי של Red Hat.

כמעט משום בחינה אי-אפשר להשוות את הענק מרדמונד לכובענים האדומים. Red Hat מיניאטורית ליד מיקרוסופט, והיא גם לא מתפרסת על מגוון רחב כל-כך של קווי מוצר. ועדיין מעניין לראות מה היו הביצועים של מניית מיקרוסופט, הסמל של עולם התוכנה הקניינית הסגור (למרות שאפל בהחלט סוגרת את הפער בשנים האחרונות), לעומת חברת הקוד הפתוח הגדולה בעולם.

לפני שאנחנו צוללים להשוואה, כדאי לציין שאין לי שום ידע בניתוח פיננסי של חברות או מניות. אני מניח שהניתוח שמובא כאן הוא חובבני להחריד, אבל זה גם כוחו: אין בו דבר מלבד (קצת) שכל ישר. הקוראים מוזמנים להמשיך לנבור בחומר בעצמם ולהעיר הערותיהם.

מתודלוגיה: ההשוואה נעשתה בעזרת נתונים שהורדתי מ-Yahoo Finance (וכל הכבוד שהם מאפשרים להוריד את כל הנתונים בקובץ טקסט שניתן לקריאה ע"י כל תוכנה). שלפתי את מחירי הסגירה המתואמים של שתי המניות בראשון בכל חודש מאז אוגוסט 1999 (אז התבצעה ההנפקה של Red Hat) ועד פברואר 2010. במחירים מתואמים אני מתכוון לכך המחירים מגלמים בתוכם חלוקות דיבידנד ופיצול מניות, כדי להבטיח שהשוואה תעשה בין תפוחים לתפוחים.

הגרף הבא מציג את מחיר המניות כפונקציה של החודש:

הגרף הבא מציג את התשואה (באחוזים) כפונקציה של הזמן בהנחה שההשקעה נעשתה באוגוסט 1999.

הגרפים האלה לא מלמדים אותנו הרבה, חוץ מזה שאי-שם בתחילת שנות ה-2000 היתה התפוצצות של בועת הדוט-קום (אבל את זה כבר ידענו מקודם). ב-1.12.1999, רק חמישה חודשים אחרי ההנפקה, עמד ערכה של מניית Red Hat על 105 דולר. בספטמבר 2001, פחות משנתיים אחר-כך, עמד מחיר המניה על 3.5 דולר. למעשה, גם מי שהשקיע במיקרוסופט וגם מי שהשקיע ב-Red Hat בסוף 1999 עוד לא ראה את הכסף שלו בחזרה (למרות שזה שהשקיע במיקרוסופט הפסיד פחות).

הגרפים האלה לא מלמדים אותנו הרבה, חוץ מזה שאי-שם בתחילת שנות ה-2000 היתה התפוצצות של בועת הדוט-קום (אבל את זה כבר ידענו מקודם). ב-1.12.1999, רק חמישה חודשים אחרי ההנפקה, עמד ערכה של מניית Red Hat על 105 דולר. בספטמבר 2001, פחות משנתיים אחר-כך, עמד מחיר המניה על 3.5 דולר. למעשה, גם מי שהשקיע במיקרוסופט וגם מי שהשקיע ב-Red Hat בסוף 1999 עוד לא ראה את הכסף שלו בחזרה (למרות שזה שהשקיע במיקרוסופט הפסיד פחות).

לכן החלטתי לבדוק את ביצועי המניות מאז משבר הדוט-קום. בספטמבר 2001 הגיעו שתי המניות לשפל חסר תקדים: Red Hat נעצרה כאמור ב-3.5$, בעוד מיקרוסופט ב-28$. מאותו רגע התחילו שתי המניות את הטיפוס שלהן מעלה. הגרף הבא מראה את התשואה כפונקציה של הזמן החל מאותו חודש:

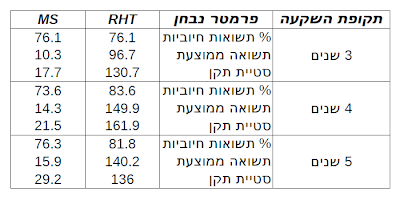

המספרים לא משקרים: בעוד Red Hat השיגה תשואה של יותר מ-700%, השיגה מיקרוסופט קצת פחות מ-50%. רואים גם עד כמה המניה של Red Hat סובלת מתנודתיות יחסית למניה של מיקרוסופט. אומרים שאחת מהדרכים להתגבר על התנודתיות היא להשקיע לטווח ארוך, לכן בדקתי מה היו ביצועי המניות לאורך שלוש, ארבע וחמש שנים. בדקתי מה היתה התשואה למשך שלוש שנים למי שהשקיע בחודשים 9.2001-9.2004, אחרי זה 10.2001-10.2004, וכן הלאה עד 2.2007-2.2010. עבור שתי הסדרות (סדרה לכל מניה) בדקתי שלושה פרמטרים: אחוז הפעמים בהם התשואה היתה חיובית; התשואה הממוצעת (באחוזים); וסטיית התקן (גם היא באחוזים). חזרתי על הבדיקה לתקופות של ארבע וחמש שנים. התוצאות מרוכזות בטבלה הבאה:

המספרים לא משקרים: בעוד Red Hat השיגה תשואה של יותר מ-700%, השיגה מיקרוסופט קצת פחות מ-50%. רואים גם עד כמה המניה של Red Hat סובלת מתנודתיות יחסית למניה של מיקרוסופט. אומרים שאחת מהדרכים להתגבר על התנודתיות היא להשקיע לטווח ארוך, לכן בדקתי מה היו ביצועי המניות לאורך שלוש, ארבע וחמש שנים. בדקתי מה היתה התשואה למשך שלוש שנים למי שהשקיע בחודשים 9.2001-9.2004, אחרי זה 10.2001-10.2004, וכן הלאה עד 2.2007-2.2010. עבור שתי הסדרות (סדרה לכל מניה) בדקתי שלושה פרמטרים: אחוז הפעמים בהם התשואה היתה חיובית; התשואה הממוצעת (באחוזים); וסטיית התקן (גם היא באחוזים). חזרתי על הבדיקה לתקופות של ארבע וחמש שנים. התוצאות מרוכזות בטבלה הבאה:

הערות ומסקנות:

הערות ומסקנות:

חברת Red Hat מציעה שירותי פיתוח, תמיכה ואינטגרציה של הפצת לינוקס (שנקראת Red Hat Enterprise Linux, או בקיצור RHEL) לגופים עסקיים. המוצרים שלה כוללים גרסאות לינוקס לשרתים, שולחנות עבודה, מכונות וירטואליזציה ועוד. חוץ מזה היא גם תומכת בפיתוח ותחזוקה של הוצאת Fedora, שהיא למעשה הגרסה החינמית והחופשית של Red Hat, ושמיועדת בעיקר לשוק המשתמשים הפרטיים.

כמה כסף כבר יכול להיות באינטגרציה ותמיכה של לינוקס, אתם שואלים את עצמכם? אם כן, נכון ל-4.4.2010, שווי החברה עומד על 5.65 מיליארד דולר, היא מעסיקה כ-2800 עובדים בכל העולם, וההכנסות שלה בשנה האחרונה עמדו על כמעט 719 מיליון דולר. בפעם הבאה שיסבירו לכם שאין מודל עסקי בקוד פתוח, תשלחו את מי שמסביר לכם לדוח הכספי השנתי של Red Hat.

כמעט משום בחינה אי-אפשר להשוות את הענק מרדמונד לכובענים האדומים. Red Hat מיניאטורית ליד מיקרוסופט, והיא גם לא מתפרסת על מגוון רחב כל-כך של קווי מוצר. ועדיין מעניין לראות מה היו הביצועים של מניית מיקרוסופט, הסמל של עולם התוכנה הקניינית הסגור (למרות שאפל בהחלט סוגרת את הפער בשנים האחרונות), לעומת חברת הקוד הפתוח הגדולה בעולם.

לפני שאנחנו צוללים להשוואה, כדאי לציין שאין לי שום ידע בניתוח פיננסי של חברות או מניות. אני מניח שהניתוח שמובא כאן הוא חובבני להחריד, אבל זה גם כוחו: אין בו דבר מלבד (קצת) שכל ישר. הקוראים מוזמנים להמשיך לנבור בחומר בעצמם ולהעיר הערותיהם.

מתודלוגיה: ההשוואה נעשתה בעזרת נתונים שהורדתי מ-Yahoo Finance (וכל הכבוד שהם מאפשרים להוריד את כל הנתונים בקובץ טקסט שניתן לקריאה ע"י כל תוכנה). שלפתי את מחירי הסגירה המתואמים של שתי המניות בראשון בכל חודש מאז אוגוסט 1999 (אז התבצעה ההנפקה של Red Hat) ועד פברואר 2010. במחירים מתואמים אני מתכוון לכך המחירים מגלמים בתוכם חלוקות דיבידנד ופיצול מניות, כדי להבטיח שהשוואה תעשה בין תפוחים לתפוחים.

הגרף הבא מציג את מחיר המניות כפונקציה של החודש:

הגרף הבא מציג את התשואה (באחוזים) כפונקציה של הזמן בהנחה שההשקעה נעשתה באוגוסט 1999.

לכן החלטתי לבדוק את ביצועי המניות מאז משבר הדוט-קום. בספטמבר 2001 הגיעו שתי המניות לשפל חסר תקדים: Red Hat נעצרה כאמור ב-3.5$, בעוד מיקרוסופט ב-28$. מאותו רגע התחילו שתי המניות את הטיפוס שלהן מעלה. הגרף הבא מראה את התשואה כפונקציה של הזמן החל מאותו חודש:

- מי שהשקיע במניות טכנולוגיה בסוף 1999, רגע לפני התפוצצות הבועה, הפסיד את המכנסיים, בלי קשר למודל העסקי של החברה שאת המניות שלה רכש. באותה המידה היה יכול לתרום את הכסף לצדקה.

- הסיכויים להשגת תשואות חיוביות על-פני חלונות הזמן שנבדקו גבוהים יותר במניית Red Hat על פני אלה של מניית מיקרוסופט (למעט חלון זמן של שלוש שנים, אז הסיכויים שווים). כלומר, אכן אם משקיעים לאורך זמן, ניתן להפחית את הסיכון שבתנודתיות של מניות "קטנות".

- על-פני כל חלון זמן, התשואה של מניית Red Hat גבוהה מזו של מיקרוסופט בערך פי עשרה. לעומת זאת, סטיית התקן גדולה רק פי 7-8.

- הדיון המעניין באמת נוגע לסיבות להבדלים המהותיים בין ביצועי המניות. כאוהד של קוד פתוח הייתי רוצה לחשוב שההבדלים נובעים מכך שהמודל של הקוד הפתוח מוכיח עצמו (מבחינה עסקית) כעדיף על-פני זה של רשיון קנייני. הבעיה היא שהאמירה הזו פשטנית מדי. ידוע שמניות גדולות נוטות לספק תשואות חסר יחסית למניות קטנות, אך עם תנודתיות קטנה יותר. הניתוח לעיל לא הביא בחשבון את ההבדלים בגדלים בין החברות. נרמול כזה של המחירים נראה לי די מורכב לביצוע.

- ובכל זאת, נראה לי שלכל הפחות לא ניתן לומר שהמודל העסקי של הרשיון הקנייני הניב למיקרוסופט ביצועים עדיפים על פני אלה של Red Hat.

- אישית, אני לא מושקע באף אחת מהמניות (אני מעדיף להשקיע את כספי בגני ילדים באזור גבעתיים. עם כמה שהם גובים, המודל העסקי שלהם נראה לי הרבה יותר מבטיח מכל המודלים שעולם התוכנה יכול להציע). אבל אם הייתי חייב להשקיע עכשיו או ב-Red Hat או במיקרוסופט לאורך זמן, הבחירה שלי היתה קלה.